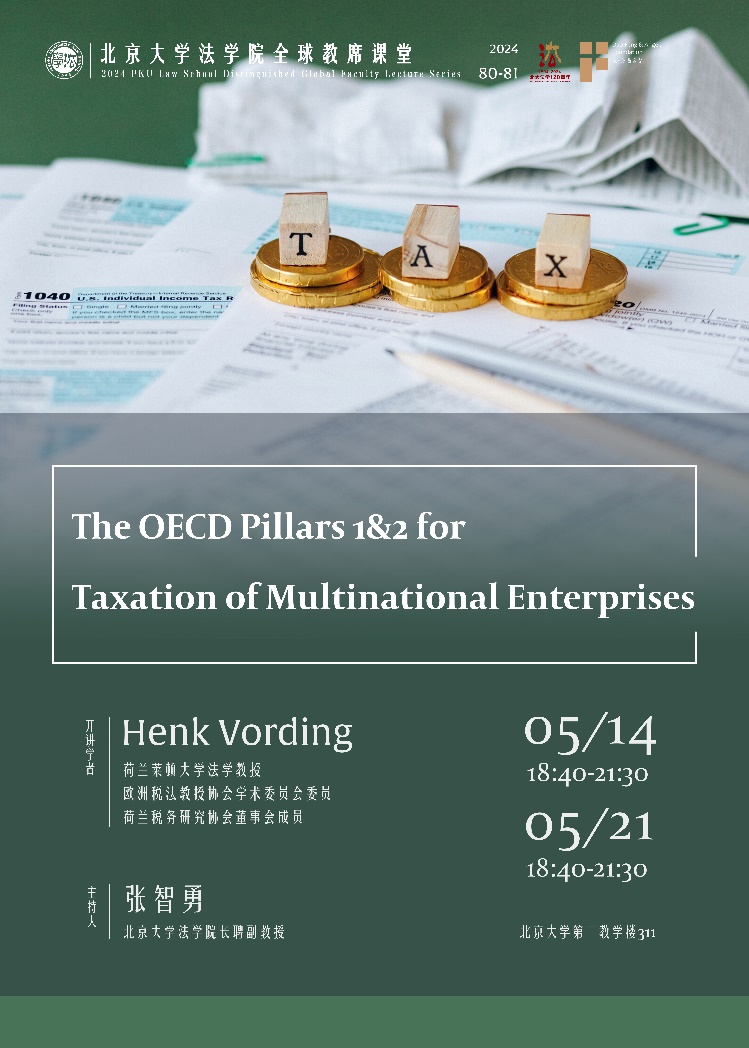

全球教席课堂80-81讲——Henk Vording:国际税改的双支柱方案

题目:国际税改的双支柱方案(The OECD Pillars 1&2 for Taxation of Multinational Enterprises)

时间:2024年5月14日(周二)18:40-21:30

2024年5月21日(周二)18:40-21:30

地点:第二教学楼311会议室

开讲学者:Henk Vording(荷兰莱顿大学法学教授,欧洲税法教授协会学术委员会委员荷兰税务研究协会董事会成员)

主持人:张智勇(北京大学法学院长聘副教授)

讲座摘要:

双支柱方案是为了应对数字经济带来的税收挑战和税基侵蚀与利润转移问题而制定的。本讲先简要介绍双支柱出台的背景,包括讲解跨国企业进行国际税收筹划的一些基本形式,以及国内法和税收协定的反滥用规则。支柱一方案最初是为了对最大的数字企业(如谷歌和Facebook)课税而设计的,如今其适用范围涵盖全球营业额达到200亿欧元的跨国企业。支柱一的革新之处在于:以集团方法取代独立实体征税;通过偏离独立交易原则的公式分配法将利润分配给跨国企业消费者所在的市场国(而非传统的居民国或来源国)。

支柱一的实施需要借助多边税收公约的方式,而支柱二的实施主要依靠国内法,最有可能在不久的将来被采纳。本讲将从技术层面和税收政策角度对支柱二进行讨论。支柱二的目的不在于结束所有的税收竞争,而是尽可能减少对反滥用规则的依赖,因为国内税法和税收协定在界定“滥用”方面存在概念上的困难。支柱二在税收政策层面引起广泛关注的另一个问题是各国实施支柱二的动因,特别发展中国家相对于OECD成员国在适用支柱二时的潜在收益或损失。

开讲学者简介:

Henk Vording于2006年至今任莱顿大学法学院税法教授,也是该学院的前副院长。他先后曾任美国加州大学黑斯廷斯法学院客座教授和北京大学法学院客座教授。同时,他还是欧洲税法教授协会学术委员会委员、荷兰税务研究协会董事会成员,以及荷兰税务改革委员会前委员。